Liguria: trend assicurativi e territorio

I macro trend economici e assicurativi

L’Istituto Centrale rileva che “nel 2024 l’attività economica in Liguria è cresciuta debolmente. Secondo l’indicatore trimestrale dell’economia regionale (ITER) elaborato dalla Banca d’Italia, nell’anno il prodotto sarebbe aumentato dello 0,5 per cento, un valore leggermente inferiore al dato di confronto italiano e in rallentamento rispetto al 2023”.

Sempre secondo l’Istituto Centrale, l’industria regionale ha visto una crescita marginale, il settore delle costruzioni ha visto un rallentamento, sostenuto solo dal segmento “infrastrutturale”, stazionaria anche la dinamica del terziario privato non finanziario, con una crescita modesta del settore turistico, soprattutto grazie alle presenze straniere.

La raccolta assicurativa complessiva è tornata sopra € 4 mld, con una crescita spinta soprattutto dai rami vita risparmio/investimento la cui dinamica si è posizionata molto al di sopra di quanto visto a livello di sistemA/Paese, laddove invece la crescita complessiva dei rami danni è stata contenuta (molto al di sotto della media nazionale), spinta soprattutto dai premi raccolti dalle coperture RC Auto, alla cui base, come in altre regioni, troviamo la crescita delle tariffe.

I premi pro-capite hanno visto una notevole crescita (+26%), soprattutto per quanto riguarda i premi vita e quelli “danni diversi”, superando il picco “storico” raggiunto nel 2021.

Quasi ai massimi storici, infine, il rapporto premi/pil, che secondo le prime stime si collocherebbe al 7,58%, più alto del rapporto a livello nazionale.

I protagonisti della domanda assicurativa: Popolazione e Imprese

Per quanto riguarda la dinamica regionale della popolazione, secondo i primi dati disponibili, sembrerebbe essersi invertito il trend negativo degli ultimi anni, mostrando segnali di crescita in controtendenza rispetto alla dinamica nazionale e della maggior parte delle altre regioni (+1,12%), riducendo così la flessione, a partire dal 2018, a -2,98%, lievemente al di sopra della media nazionale, con il peso della popolazione residente immigrata che si è portato al 11,48% (era il 10,36% nel 2018), tra i dati più alti della Penisola.

Secondo Banca d’Italia, “le dinamiche demografiche hanno … contribuito negativamente alla crescita regionale, in misura più accentuata rispetto a quanto osservato nella media del Paese; alla componente riferita alla numerosità della popolazione si somma quella relativa alla quota di persone in età lavorativa (rispettivamente, -4,7 e -1,6 punti)”.

Oltre alle dinamiche predette dei settori industriale e delle costruzioni, nel 2024, secondo la Regione Liguria, il turismo si è attestato sugli stessi livelli del 2023, mentre secondo la Banca Centrale, “il traffico mercantile nei porti regionali è aumentato dello 0,8 per cento, in leggera ripresa dopo la contrazione del 4 per cento osservata” nell’anno precedente.

Ancora secondo Banca d’Italia “nel 2024 in Liguria il tasso di natalità netto (saldo fra iscrizioni e cessazioni in rapporto alle imprese attive) è cresciuto rispetto all’anno precedente dello 0,3 per cento (0,7 in Italia), riflettendo sia un lieve aumento del tasso di natalità sia una diminuzione di quello di mortalità”.

Si osserva infine come “nel 2024 si è mantenuta su livelli ragguardevoli, e in linea con il dato dello scorso anno, la quota di aziende con una redditività positiva: secondo l’indagine Invind della Banca d’Italia, l’84 per cento delle imprese industriali e dei servizi ha conseguito un utile”, e la liquidità delle imprese è rimasta elevata, sebbene in calo.

La dinamica assicurativa della Regione Liguria: la distribuzione

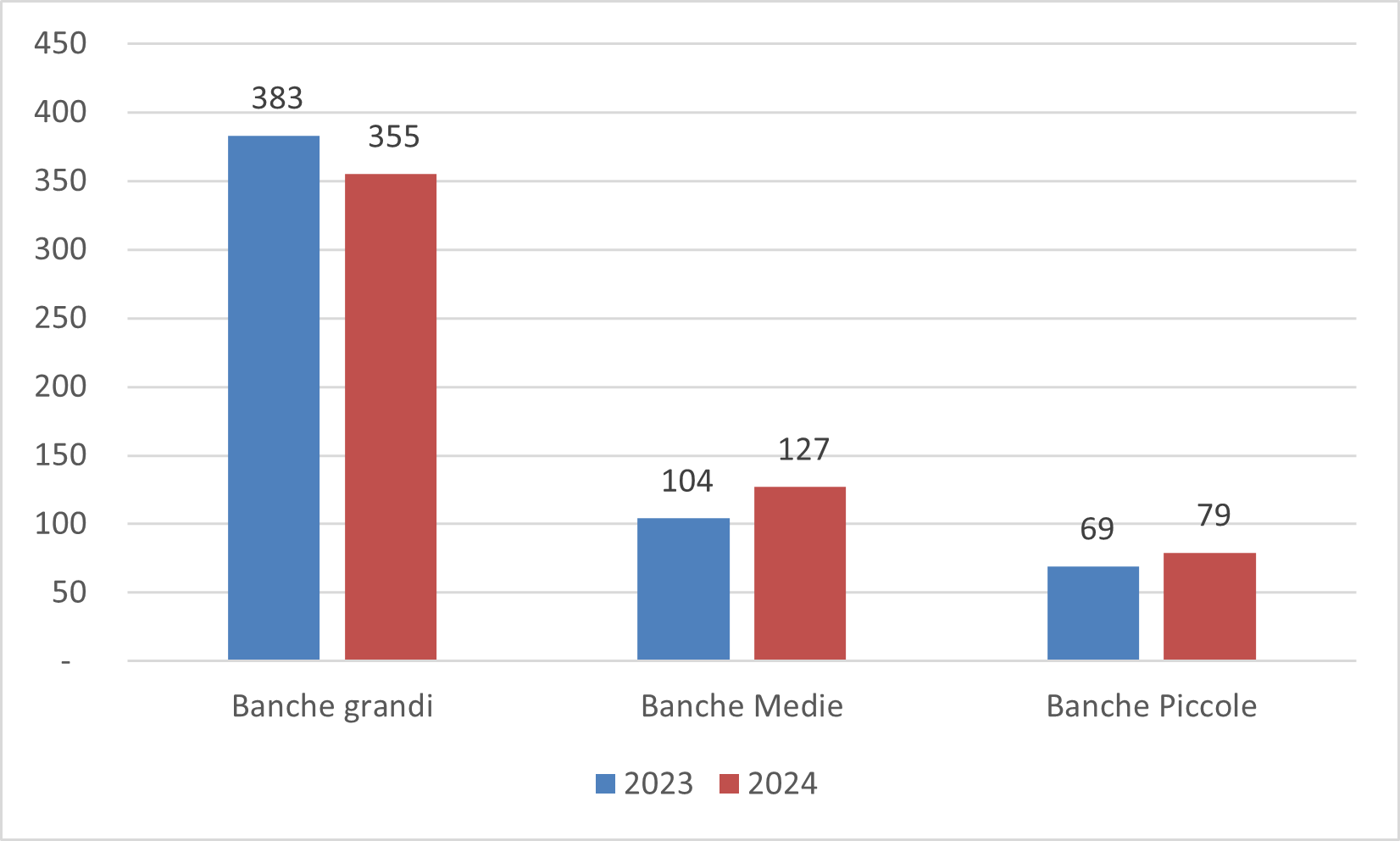

Dall’analisi incrociata di reti bancarie e territorio, al 2024 circa 120 mila persone e circa 7.700 imprese vivono in comuni che non hanno sportelli bancari, mentre circa 105 mila persone e poco meno di 8.300 imprese risiedono in comuni che ne hanno soltanto uno. Nel complesso quindi si stima che oltre il 56% dei comuni liguri sia privo di sportelli bancari sul proprio territorio con una dinamica potenzialmente molto negativa visto che circa 15% ne ha soltanto uno, a fronte di una digitalizzazione bancaria che vede la Liguria poco al di sopra della media nazionale per utilizzo di Internet Banking tra le Regioni italiane, stimando che circa il 61% della popolazione utilizza questo strumento, al 8° posto tra le regioni italiane. I maggiori protagonisti di questo processo di desertificazione sono, anche in questa regione, le banche di grandi dimensioni, mentre quelle di media dimensione e le realtà locali vedono entrambe una crescita, ma di natura diversa: le banche medie crescono perché uno degli istituti più grandi è “sceso” sotto la soglia psicologica dei 1.000 sportelli, mentre le banche più piccole crescono in termini fisiologici per nuove aperture. Stabili invece gli Uffici Postali.

Distribuzione bancaria 2023-2024

Fonte: elaborazione su dati Bankit e bilanci delle Banche

Se guardiamo il fenomeno nel complesso, includendo anche gli intermediari iscritti in Sezione A e B del RUI, tra il 2018 e il 2024 circa l’11% degli intermediari è andato scomparendo, di questi la flessione maggiore è rappresentata, sui 6 anni, dalle banche (-20%), che hanno rappresentato il 66% di chiusure, mentre gli intermediari iscritti in Sezione A e B del Rui hanno visto un calo di circa l’8% nell’arco degli ultimi 6 anni. Stabili infine gli Uffici Postali.

Nel contesto delle reti bancarie, le banche di grandi dimensioni hanno visto un calo del 31%, mentre le banche medie hanno chiuso il 26% degli sportelli e quelle locali, infine, hanno visto una crescita del 18%.

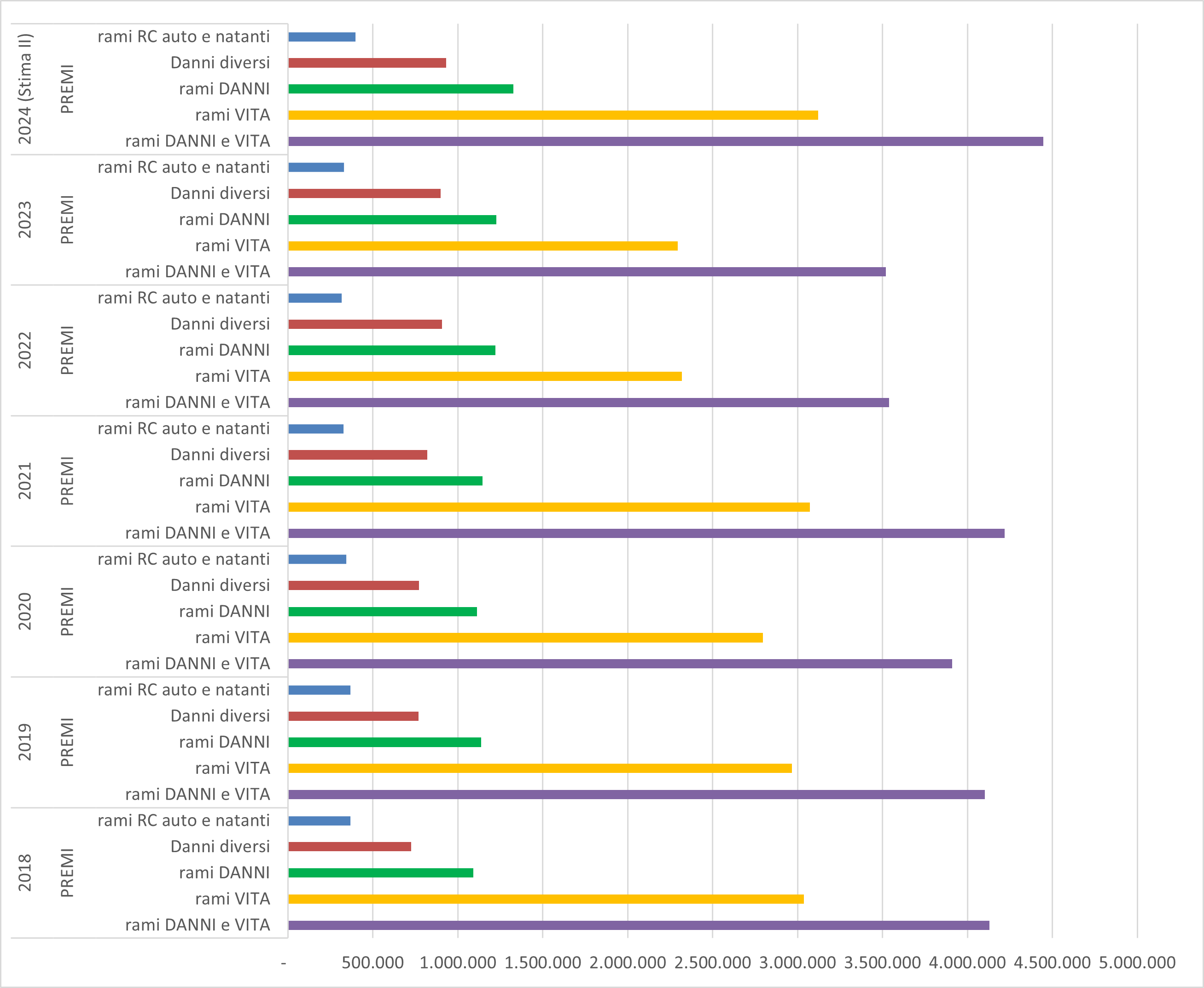

La dinamica assicurativa della Regione Liguria: la raccolta premi

Sempre nell’arco temporale che va dal 2018 al 2024, i premi raccolti hanno visto tre diverse dinamiche:

- Un andamento della raccolta vita che ha rispecchiato quanto accaduto a livello nazionale, in termini socio/economici e assicurativi, in termini se vogliamo di variazioni “amplificate”;

- Un andamento simile a quello del vita per quanto riguarda i premi RC Auto, con un’accelerazione nel corso dell’ultimo anno;

- Una crescita pressoché costante della raccolta dei premi del Ramo Danni diversi dall’RC Auto in quasi tutti i 6 anni monitorati, cosa che ha portato ad una crescita, a partire dal 2018, di circa il 28%.

Raccolta Premi per Ramo 2018-2024

Fonte: elaborazione su dati IVASS e bilanci delle Compagnie

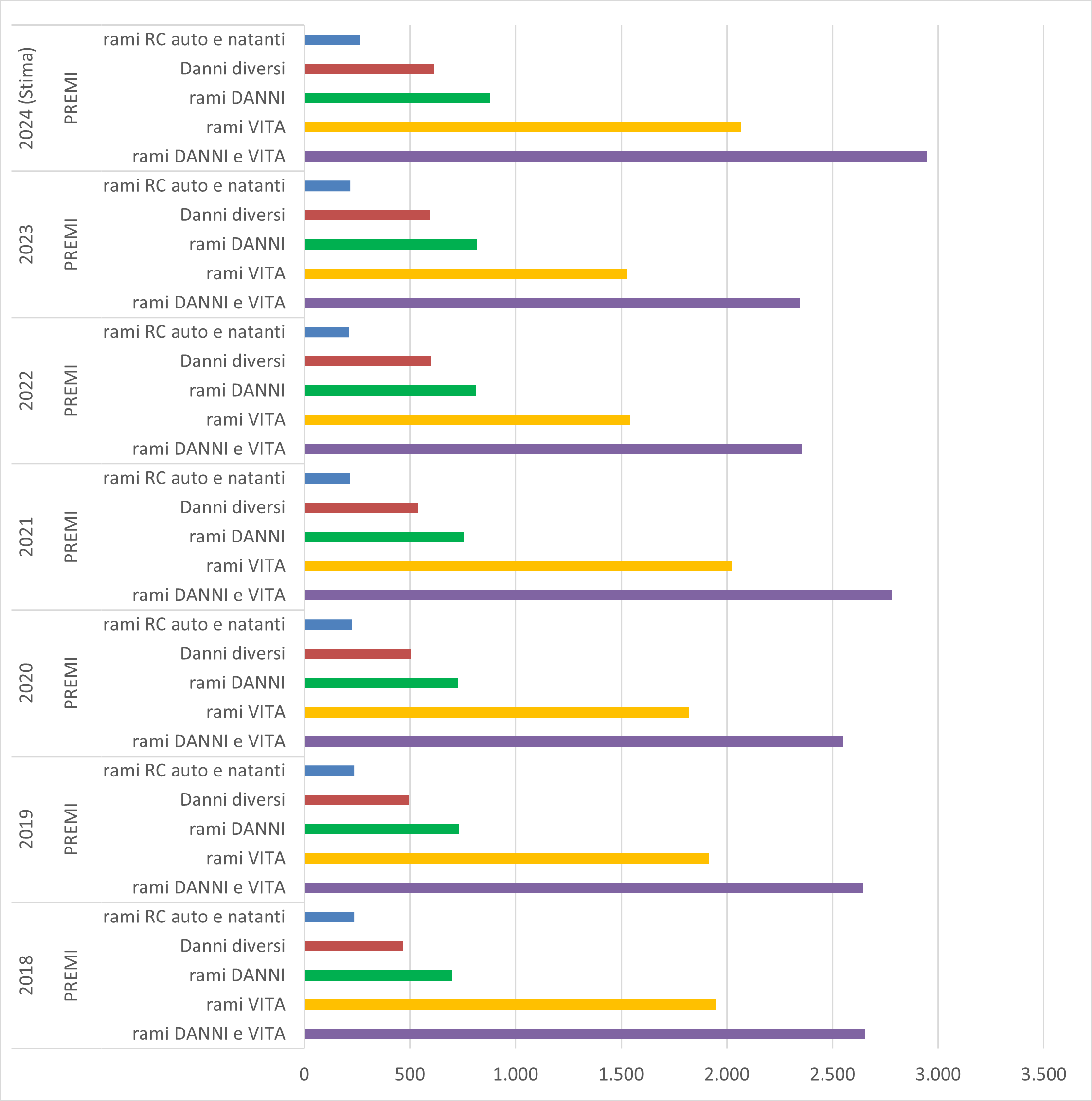

La dinamica della raccolta complessiva negli anni si è riflessa in una “ondivaghezza” dei premi pro/capite, con una dinamica fortemente influenzata dall’andamento della sottoscrizione dei prodotti vita da parte dei residenti. Nel complesso, nell’arco dei 6 anni a partire dal 2018, l’incremento è stimato in oltre il 11%.

Premi pro capite per rami 2018-2024

Fonte: elaborazione su dati ISTAT, IVASS e bilanci delle Compagnie

Aggiornamento: gennaio/ giugno 2025

Desertificazione bancaria

Negli ultimi 12 mesi si sono registrate le chiusure di 19 sportelli in regione, 18 dei quali appartenenti agli Istituti di maggiori dimensioni.

La “Top 10” delle Banche della Regione, rispetto a giugno 2024, è rimasta sostanzialmente invariata, alleggerendo però il suo peso sul totale: 78% rispetto al 79% del giugno 2023.

- BPER BANCA S.P.A. (109)

- BANCO BPM SOCIETA' PER AZIONI (71)

- INTESA SANPAOLO S.P.A. (55)

- CREDIT AGRICOLE ITALIA (55)

- UNICREDIT, SOCIETA' PER AZIONI (45)

- BANCA NAZIONALE DEL LAVORO S.P.A. (IN FORMA CONTRATTA BNL S.P.A.) (24)

- BANCO DI DESIO E DELLA BRIANZA - SOCIETA' PER AZIONI (20)

- DEUTSCHE BANK S.P.A. (17)

- BANCA MONTE DEI PASCHI DI SIENA S.P.A. (16)

- BANCA CESARE PONTI S.P.A. (15)

Dal punto di vista della più ampia distribuzione assicurativa, in Liguria si è visto un calo degli Agenti stimato in circa l’1% mentre i Broker operanti in regione crescono di quasi il 2%, gli intermediari iscritti in Sezione, infine “E” ammontano a 4.881, con una flessione sui primi 6 mesi dell’anno di circa il 3%.

Assicurazioni e dati bancari

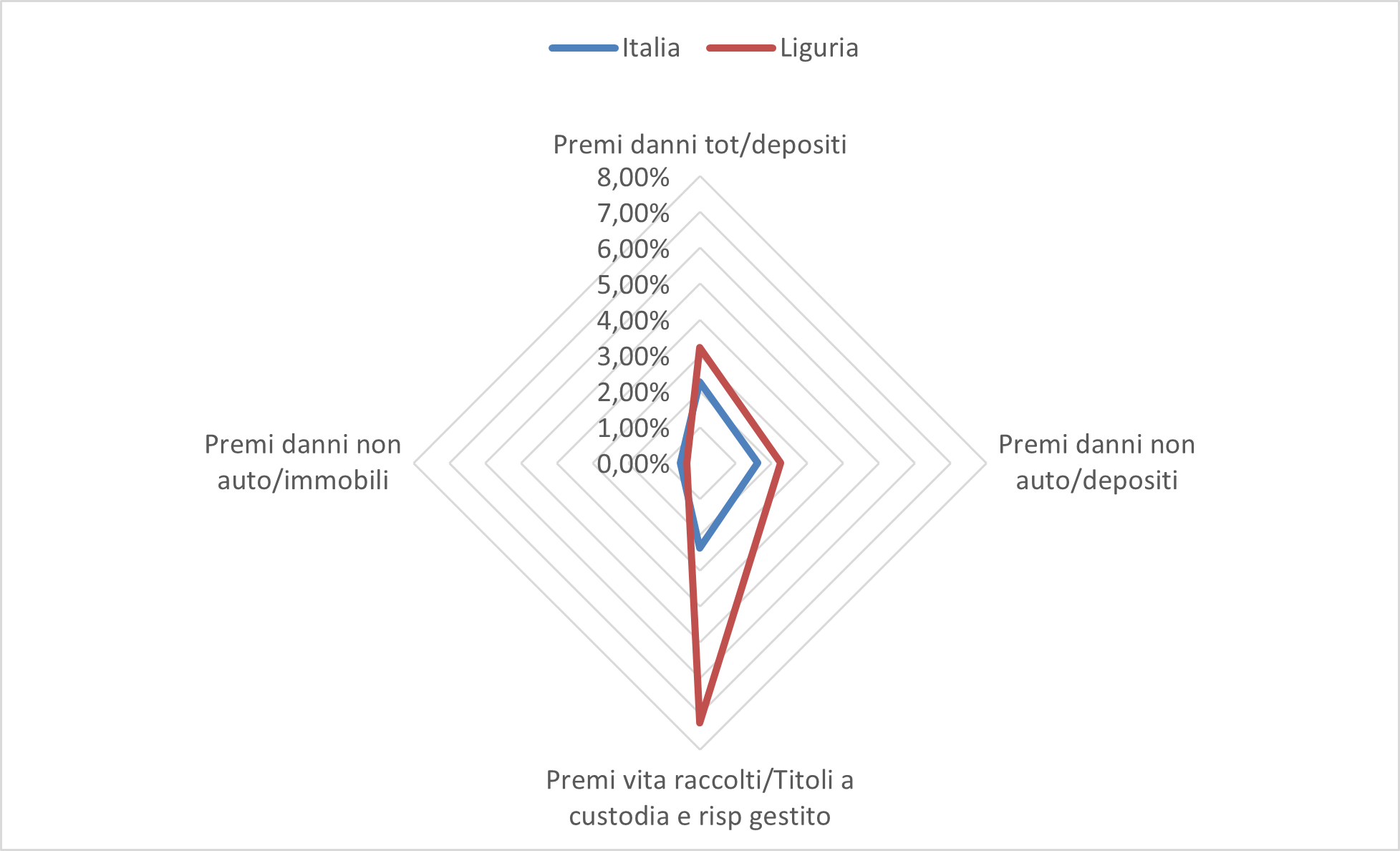

Al fine di comparare in maniera più significativa le performance di raccolta regionali con quelle nazionali vediamo ora, in termini aggregati la fotografia di alcuni indici in relazione ai dati bancari relativi alla ricchezza regionale e, all’interno della regione, pro-capite (v. nota metodologica).

Macro indici Liguria vs Italia

Fonte: elaborazione su dati Banca d’Italia, IVASS e Operatori del Mercato

Dall’analisi degli indici incrociati delle disponibilità liquide e delle potenzialità commerciali derivanti dai valori dei beni immobili, si deduce (rispetto alla media nazionale) una, a tratti, evidente sovra performance, nel 2024, per quanto concerne la raccolta assicurativa danni in generale e premi danni non auto, e un’alta sovraperformance per quanto riguarda la raccolta vita, che va di conserva con la crescita dei valori in Titoli detenuti dai residenti.

Ulteriori evidenze si possono trarre dalle realtà territoriali/regionali simili.

Nota metodologica

1. Dati territoriali

- I dati territoriali delle reti distributive bancarie sono valutati in base agli Albi di Vigilanza della Banca d’Italia, tenendo conto delle sole reti bancarie “tout court” che esercitano il complesso dei servizi bancari.

- I dati dei distributori assicurativi (Iscritti al RUI in Sezione A e B), sono valutati in base alle evidenze delle iscrizioni al RUI alla data di stima, tenendo conto delle realtà che hanno sedi territoriali, oltre alla Direzione Generale localizzata in una specifica città.

2. Dati bancari

- I dati bancari territoriali sono tratti dai report Banca d’Italia e rielaborati sulla base dei bilanci delle realtà bancarie, tenendo conto del dato di “ricchezza”, ridefinito al fine di determinare i fondi dai quali prelevare le disponibilità destinate alla sottoscrizione di polizze assicurative, sia danni (disponibilità liquide) che vita (risparmio amministrato e risparmio gestito).

- I dati bancari nazionali sono stati ridefiniti in termini omogenei rispetto a quanto descritto nei dati bancari territoriali.

3. Dati assicurativi e dati bancari

- Si è tenuto conto delle differenze contabili: in ambito bancario il concetto di raccolta è riconducibile ad un concetto di “fondo”, mentre in ambito assicurativo rappresenta un concetto di flusso, al lordo di eventuali liquidazioni e riscatti.

- Gli indici bancari/assicurativi sono definiti in questi termini:

-

- Premi danni tot/depositi: si ipotizza che, dati gli importi tariffari, le famiglie e le imprese attingano dai fondi liquidi (depositi e contanti) per sottoscrivere le polizze.

- Premi danni non auto/depositi: stessa metodologia sopra esposta.

- Premi vita raccolti/Titoli a custodia e risparmio gestito: si ipotizza che gli investimenti in polizze di risparmio/investimento derivino dal disinvestimento/scadenza di prodotti finanziari.

- Premi danni non auto/immobili: si rapportano le sottoscrizioni in prodotti danni non auto al valore stimato degli immobili, quale bene che principalmente è oggetto di maggior tutela assicurativa.

Articolo di: Sergio Pollini

Altre Notizie / Eventi